签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税,仍按照原适用税率或征收率计算应纳税额。

①以向承租方收取的全部价款和价外费用,扣除向承租方收取的价款本金,以及对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

纳税人提供有形动产融资性售后回租服务,计算当期销售额时可以扣除的价款本金,为书面合同约定的当期应当收取的本金。无书面合同或者书面合同没有约定的,为当期实际收取的本金。

试点纳税人提供有形动产融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。

②以向承租方收取的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

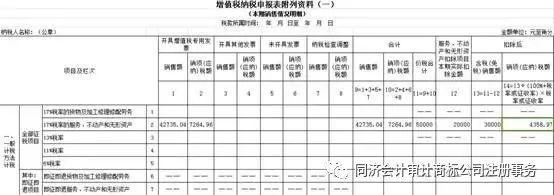

该案例中,B企业符合差额征税条件,选择继续按照有形动产融资租赁服务依照17%税率缴纳增值税。企业选择扣除向承租方收取的价款本金计算应纳税额。

填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第2行“17%税率的服务、不动产和非货币性资产”中的第1列“开具增值税专用售额”栏次和第2列“开具增值税专用项(应纳)税额”栏次。

2.B公司向银行支付借款利息2万元,依照银行开具的普通发票上的金额进行差额征税扣除,填入《增值税纳税申报表(一般纳税人适用)》附列资料(三)第1行“17%的项目”中的第3列“服务、不动产和非货币性资产扣除项目本期发生额”栏次。依照此表格的逻辑关系,计算出“本期实际扣除金额”,并填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第2行“17%税率的服务、不动产和非货币性资产”中的第12列“服务、不动产和非货币性资产扣除项目本期实际扣除金额”。

3.计算扣除后的含税销售额和应纳税额填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第2行“17%税率的服务、不动产和非货币性资产”中的第13列“扣除后含税销售额”和第14列“扣除后销项税额”。

例2.融资性售后回租选择继续按照有形动产融资租赁服务不扣除本金缴纳增值税

A公司与B公司于2012年1月签订了一个融资性售后回租业务合同,合同约定A公司将价值1200万元的标的物出售给B公司,B公司将该标的物回租给A公司,租期5年,每月固定收取租金25万元,其中本金20万元,利息及价外费用5万元。B公司购买标的物支付给A公司的1200万元是向银行借贷取得,借款期限为5年,每月需向银行支付借款利息2万元。B公司为增值税一般纳税人且符合差额征税条件。

经批准允许从事融资性售后回租业务的增值税一般纳税人,在2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税,仍按照原适用税率或征收率计算应纳税额。

①以向承租方收取的全部价款和价外费用,扣除向承租方收取的价款本金,以及对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

纳税人提供有形动产融资性售后回租服务,计算当期销售额时可以扣除的价款本金,为书面合同约定的当期应当收取的本金。无书面合同或者书面合同没有约定的,为当期实际收取的本金。

试点纳税人提供有形动产融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。

②以向承租方收取的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

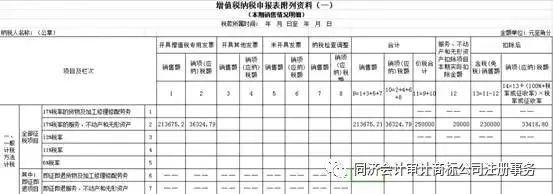

该案例中,B企业符合差额征税条件,选择继续按照有形动产融资租赁服务依照17%税率缴纳增值税。企业选择不扣除向承租方收取的价款本金计算应纳税额。

1. B公司选择不扣除本金计算缴纳增值税,给承租方开具含本金的增值税专用发票,则

填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第2行“17%税率的服务、不动产和非货币性资产”中的第1列“开具增值税专用售额”和第2列“开具增值税专用项(应纳)税额”栏次。

2.B公司向银行支付借款利息2万元,依照银行开具的普通发票上的金额进行差额征税扣除,填入《增值税纳税申报表(一般纳税人适用)》附列资料(三)第1行“17%的项目”中的第3列“服务、不动产和非货币性资产扣除项目本期发生额”栏次。依照此表格的逻辑关系,计算出“本期实际扣除金额”,并填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第2行“17%税率的服务、不动产和非货币性资产”中的第12列“服务、不动产和非货币性资产扣除项目本期实际扣除金额”。

3. 计算扣除后的含税销售额和应纳税额填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第2行“17%税率的服务、不动产和非货币性资产”中的第13列“扣除后含税销售额”和第14列“扣除后销项税额”

A公司与B公司于2016年5月签订了一个融资性售后回租业务合同,合同约定A公司将价值1200万元的标的物出售给B公司,B公司将该标的物回租给A公司,租期5年,每月固定收取租金25万元,其中本金20万元,利息及价外费用5万元。B公司购买标的物支付给A公司的1200万元是向银行借贷取得,借款期限为5年,每月需向银行支付借款利息2万元。B公司为增值税一般纳税人且符合差额征税条件。

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。

2016年5月1日起,从事融资性售后回租业务的纳税人在满足以下条件时,能够轻松的享受差额征税的政策;

2.取得商务部授权的省级商务主管部门或者国家经济技术开发区批准的从事融资租赁业务的纳税人,在2016年5月1日-2016年7月31日前,实际所收资本或者注册资本其中一项达到1.7亿元仍可享受差额征税政策;2016年8月1日起,实际所收资本一定要达到1.7亿元才能享受差额征税政策。

该案例中,B公司符合差额征税条件,因此能扣除对外支付银行贷款利息并开具增值税专用发票。

1.企业以取得的全部价款和价外费用(不含本金)全额开具增值税专用发票,则

填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5行“6%税率”中的第1列“开具增值税专用售额”和第2列“开具增值税专用项(应纳)税额”栏次。

2.B公司向银行支付借款利息2万元,依照银行开具的普通发票上的金额进行差额征税扣除,填入《增值税纳税申报表(一般纳税人适用)》附列资料(三)第3行“6%税率的项目(不含金融商品转让)”中的第3列“服务、不动产和非货币性资产扣除项目本期发生额”栏次。依照此表格的逻辑关系,计算出“本期实际扣除金额”,并填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5行“6%税率”中的第12列“服务、不动产和非货币性资产扣除项目本期实际扣除金额”。

3.计算扣除后的含税销售额和应纳税额填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5行“6%税率”中的第13列“扣除后含税销售额”和第14列“扣除后销项税额”。

A公司与B公司于2016年5月签订了一个融资性售后回租业务合同,合同约定A公司将价值1200万元的标的物出售给B公司,B公司将该标的物回租给A公司,租期5年,每月固定收取租金25万元,其中本金20万元,利息及价外费用5万元。B公司购买标的物支付给A公司的1200万元是向银行借贷取得,借款期限为5年,每月需向银行支付借款利息2万元。B公司为增值税一般纳税人且不符合差额征税条件。

该案例中,B公司不符合差额征税条件,因此不可以扣除对外支付银行贷款利息,但可以对取得的全部价款和价外费用(不含本金)开具增值税专用发票。

填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5行“6%税率”中的第1列“开具增值税专用售额”和第2列“开具增值税专用项(应纳)税额”栏次。

1、本公众号“tjcw12366(同济会计审计商标注册公司事务)”所发表内容标注明确来源的,版权归原出处所有(无法查证版权的或未标注明确出处的均来自互联网搜集),转载文章只以信息传播为目的,不代表认同其观点和立场。内容的真实性、准确性和合法性由原作者负责;我们尊重著作权所有人的合法权益,如涉及版权问题,请著作权人告知我方(致电)及时删除;

3、本声明适用于本平台“tjcw12366(同济会计审计商标注册公司事务)”所发布(涵盖自动回复)中所有文章。返回搜狐,查看更加多