原标题:主动型股票基金风格的定量研究与组合构建:基金产品专题研究系列之七

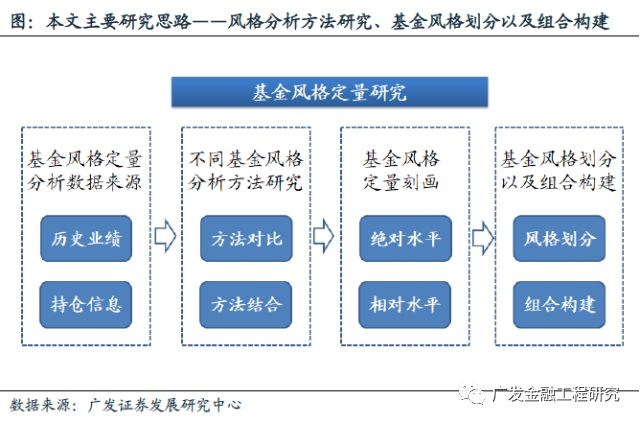

从基金持仓板块分布的角度来看,基金所配置的股票在风格上往往会存在比较大的差异,而不同的风格的表现随市场的变化往往会出现分化。因此在基金精选之前,我们应该对于单个基金的风格进行定量地刻画。本文中,我们从基金的历史业绩以及持仓信息出发,对于基金的持仓风格进行定量的刻画,并在此基础上划分基金风格并构建基金组合。

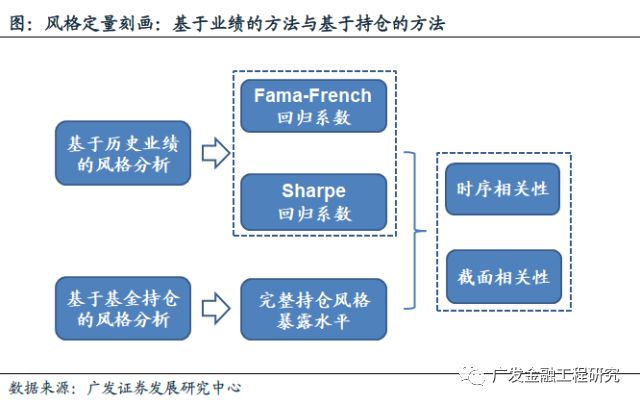

基金风格研究方法:基于业绩——时效性强、解释度高、但难以刻画风格绝对水平;基于持仓——数据客观、容易刻画风格绝对水平、但持仓信息滞后且不完整:

在基金风格的研究上,当前主要有基于业绩和基于持仓的方法。业绩法根据Sharpe模型、或者Fama-French模型的回归系数来度量基金风格;持仓法将基金持仓个股风格暴露水平进行加权,以此度量基金的整体风格。业绩法时效性强,回归解释度高,但难以得到基金的风格暴露的绝对水平;持仓法获得的数据较为客观,根据持仓数据容易得到基金的风格暴露的绝对水平,但往往面临定期报告公布时间滞后、以及季报信息不完整的问题。

业绩法与持仓法得到的结果具有较高的相关性,由于本文中我们大家都希望定量刻画基金的绝对风格暴露水平,因此我们最终选择基于持仓的方法来定量刻画基金的风格暴露水平。为了应对持仓法面临公布时间滞后、信息不完整等问题,我们通过将Fama-French模型的回归结果与持仓法的结果相结合,有效提升了在持仓信息不完整的情况下,对于基金风格暴露水平估算的准确性。

我们结合业绩法与持仓法,计算每期基金在各个风格上的暴露水平,并以此划分基金的风格,并在此基础上精选基金构建组合。我们从两种思路出发构建组合:1、根据基金风格暴露水平在整个待选基金池的排位,划分基金风格并从中精选基金构建组合;2、根据基金的风格暴露水平,结合同期市场宽基指数的暴露水平构建指数增强基金组合。经测算,精选风格基金组合均跑赢了类似风格基金整体的中等水准与市场指数,而指数增强基金组合相对于中证800指数也获得了较为稳健的超额收益。

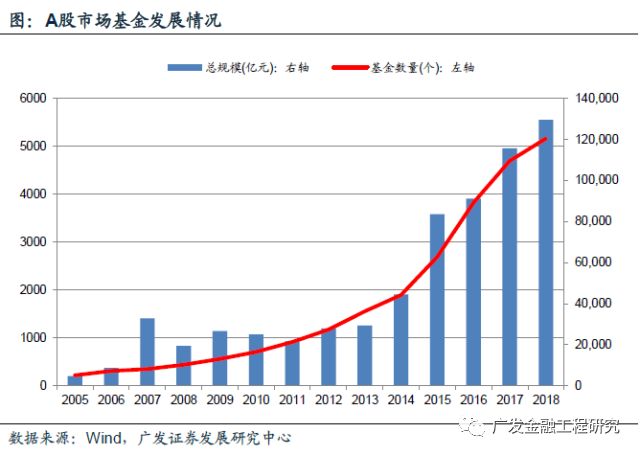

近年来,A股公募基金市场加快速度进行发展,总规模从2005年的4691亿元升至2018年三季度末的12.94万亿元,自2013年以来,基金市场总规模每年均保持增长;同时基金的总数量也从2005的218只上涨至2018年末的5158只。

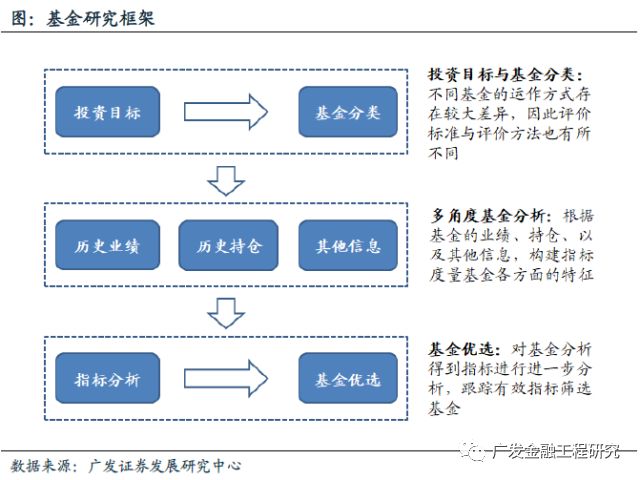

在基金研究的框架方面,第一步我们从基金投资的目标出发,预先设定不同的投资目标。由于实现不同的投资目标往往一定要通过配置不一样的基金来实现,而市场上基金种类非常之多,且不一样基金的配置标的和运作方式存在比较大的差异,投资者也往往会采用不一样的指标度量不一样基金的表现。因此在第一步我们加入基金分类的步骤,将市场上的基金分别根据配置的标的、以及管理的模式进行分类,并选不一样类型的基金来满足多种的投资目标。

在第二步中,我们将根据基金的历史表现以及其他相关信息,对于单个基金的特征进行定量的刻画,并构建相应的指标。此处我们分别从基金的历史业绩、历史持仓、以及其他相关信息出发,跟踪数据统计模型构建指标度量基金各方面的特征,例如收益、风险、持仓偏好、择时选股能力、基金经理指标等。

在第三步中,我们将根据第二步中得到的各个刻画基金特征的指标,结合投资目标筛选出未来预期表现较好的基金。在指标的选择上,我们第一步对于各个的指标的相关性以及有效性做多元化的分析,筛选出对于基金未来表现预测效果较好的指标,最后依据这一些指标进行基金的筛选。

本文中,我们着重于定量研究主动型股票基金的风格,并以此划分基金风格及构建对应组合。由于主动管理型股票基金数量较多,且采用的投资策略也各不相同,部分主动型基金可能在某个行业或者主题上有所偏重,或者在权益类资产上的配置比例存在较动。因此,为了尽最大可能避免上述影响,在研究之前,我们第一步对于市场上的主动型股票基金进行筛选,下文中除组合构建的部分之外,的主动型基金均表示在某个时点满足以下条件的基金。

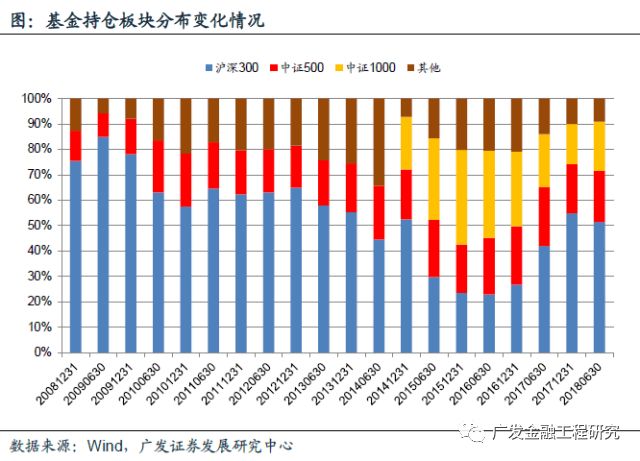

我们首先从基金持仓个股所属的板块分布来看历史主动股票型基金风格变动情况。我们统计了2008.12.31-2018.6.30的时间区间内符合1.1节中条件的基金的持仓板块分布情况,总的来看:2013年之后,基金的持仓多以沪深300成份股为主,配置比例超过60%;而在2013年之后,基金在沪深300成份股上的配置比例开始年年在下降,最低时基金整体对于沪深300成分股的配置比例仅有23%,而同期中证500、中证1000的配置比例快速上升;2017年以来,随着大盘风格的强势,基金在沪深300成份股上的配置开始逐渐上升。截至2018.6.30,基金在沪深300、中证500、中证1000成分股的配置占比分别是51.45%、20.05%、19.35%。

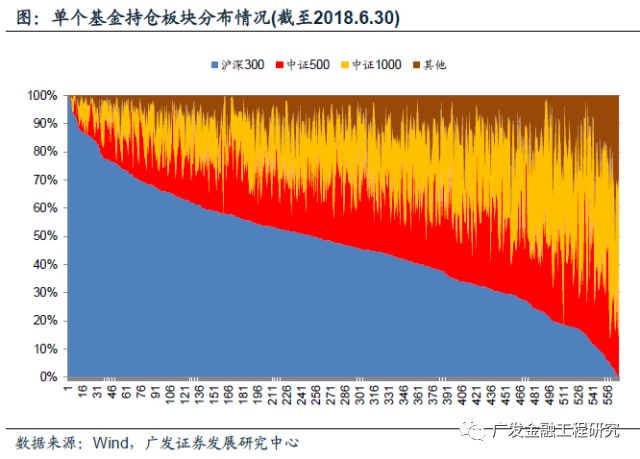

对于单个基金持仓个股所属的板块分布,我们统计了截至2018.6.30,所有满足1.1节中条件的基金的板块配置情况。从合乎条件的基金来看,不同基金在各个板块上的配置比例出现了较大幅度的分化,部分基金的所有持仓个股均为沪深300成分股,而部分基金未持有任何沪深300成分股。

从基金持仓板块分布的角度来看,基金在配置的风格往往会存在比较大的差异;而从不同宽基指数的历史表现来看,不一样的风格的表现随市场的变化往往会出现较大的分化。因此在基金精选之前,我们应该对于单个基金进行风格的定量刻画,结合市场风格以及基金风格进行配置。

从基金风格研究的方法上来看,当前主要的研究方法有基于基金历史业绩的方法和基于基金持仓信息的方法。对于基于业绩的方法,我们大家可以用Sharpe模型、以及Fama-French模型来进行研究,并根据回归的系数度量基金的整体风格;而对于基于持仓的方法将基金持仓个股风格暴露水平进行加权,以此度量基金的整体风格水平。

从两种方法的优势劣势比较情况去看,对于基于历史业绩的方法,由于公募基金每日都会披露最新净值,因此基于历史业绩可以在任意时候测算基金风格,且回归的解释度较高;但随着回归因子的不同,回归结果也许会出现较大的差异,并且我们难以从业绩的回归结果中得到基金风格的绝对水平。

对于基于持仓信息的方法,从基金的完整持仓中得到的数据相对而言较为客观,且我们通过计算持仓的风格暴露情况能获得基金风格的绝对水平;然而持仓信息的获取存在滞后,且一季报、三季报获取的持仓信息有限,因此根据持仓来计算基金风格有几率存在一定的误差。

本文中,我们从基金的历史业绩以及持仓信息出发,对于单个基金在某个时点的风格的进行定量刻画,并在与基础上构建基金组合。在研究的方法上,首先我们从基金的历史业绩以及持仓个股中提取信息,并比较基于业绩的方法与基于持仓的方法;然后我们根据统计的结果将两者结合,定量刻画基金在每个报告期时点的风格;最后,我们根据风格定量刻画的结果,对基金的风格进行划分,并优选基金构建组合。

1992年,William Sharpe在论文《ASSET ALLOCATION: MANAGEMENT STYLE ANDPERFORMANCE MEASUREMENT》提出了一类组合管理风格以及收益的研究方法。在论文中,作者首先确定了12个主要的资产类别,并分别用对应的市场指数来度量这12类资产的表现;然后,作者通过回归的方法,计算组合在各个资产类别上的暴露水平,并将基金的收益分解到各个资产上;最后,作者以此作为分析基金风格以及基金表现的依据,对于1985年至1989年的开放式基金市场进行了分析。

在论文中,作者采用以下的模型回归计算组合在各个资产上的暴露水平。具体来看:

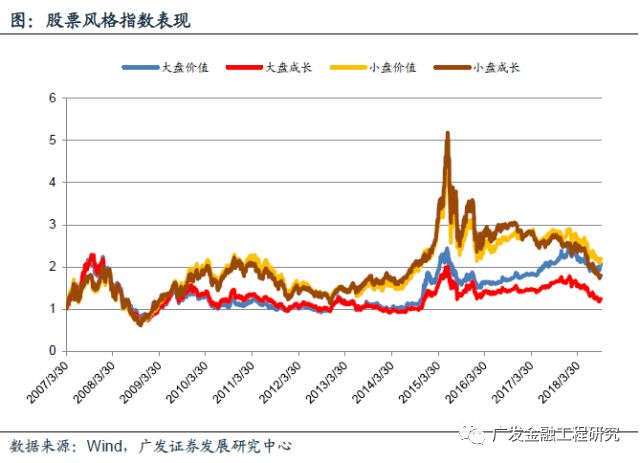

本文中,我们采用巨潮风格指数作为不一样的风格的股票类资产的代表。从编制方法上来看,其中巨潮价值指数以每股盈利与价格比率、每股经营现金流与价格比率、股息收益率、每股净资产与价格比率来筛选成份股;而巨潮成长指数以主要经营业务收入增长率、净利润增长率和净资产收益率来筛选成份股。对于债券类以及货币类资产,我们分别采取了中债总财富指数以及货币基金指数来代表该类资产。

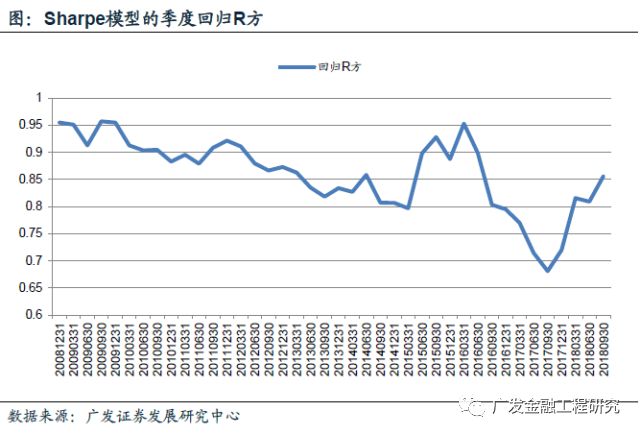

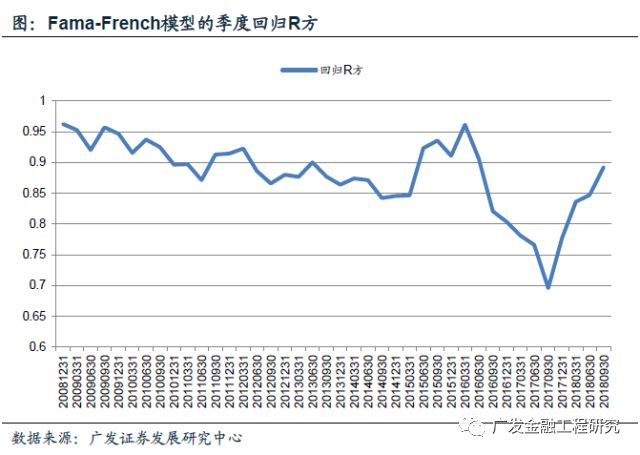

我们以季度为时间周期做多元化的分析,在每一个季度,我们将基金的日频净值涨跌幅与上述6个代表不同资产类别的日频涨跌幅进行回归。从回归的效果来看,对于1.1节中筛选出的基金,该方法的回归解释度较高,长久来看的中等水准为0.86。

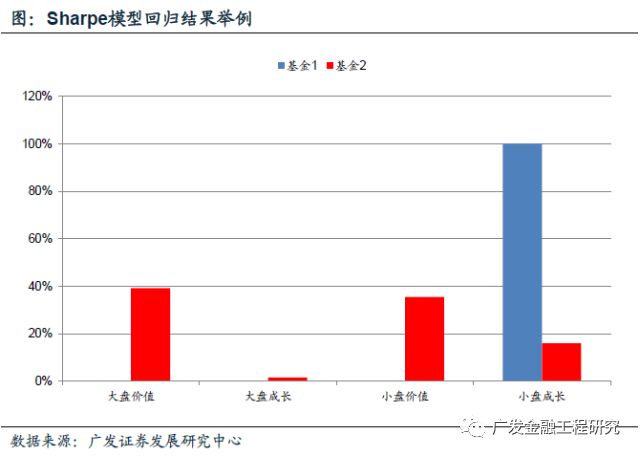

举例来看,我们分别对于两只基金进行了回归分析。从第一只基金的回归结果来看,该基金在小盘成长指数上的暴露为1,而在别的类别资产上的暴露水平均为0,说明该基金的风格明显偏向于小盘以及成长风格;而从第二只基金的回归结果来看,该基金在价值风格上的暴露水平(大盘价值暴露+小盘价值暴露)明显高于在成长风格上的暴露水平(大盘成长暴露+小盘成长暴露),说明该基金当期主要偏好价值风格,而在大盘风格上的暴露水平(大盘价值暴露+大盘成长暴露)与在小盘风格上的暴露水平(小盘价值暴露+小盘成长暴露)较为接近,说明该基金在市值风格的配置上较为均衡。

Fama和French在1993年指出可以建立一个三因子模型来解释股票回报率。模型认为,一个投资组合(包括单个股票)的超额回报率可由它对三个因子的暴露来解释,这三个因子分别是:市场因子(MKT)、市值因子(SMB)、账面市值比因子(HML)。这个多因子均衡定价模型可以表示为

MKT为对应的市场基准指数扣除无风险收益之后的日频收益率;SMB、HML分别为市值风格、估值风格的日频多空收益率。

本文中,我们用对应的巨潮风格指数要代替大/小盘、以及成长/价值风格的表现。具体来看,我们最终选择巨潮大盘指数、巨潮小盘指数、巨潮价值指数、巨潮成长指数,并利用小盘、大盘指数的相对表现代替SMB因子,使用价值、成长指数的相对表现代替HML因子。

此处我们以季度为时间周期做多元化的分析,在每一个季度,我们将基金的日频净值涨跌幅与市场因子、市值因子、以及价值因子的日频涨跌幅进行回归。从回归的效果来看,对于1.1节中筛选出的基金,该方法的回归解释度较高,长久来看的中等水准为0.88。

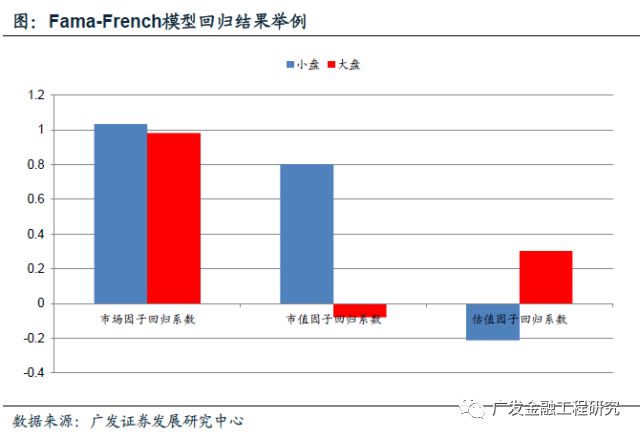

举例来看,我们分别对于两只基金进行了回归分析。从第一只基金的回归结果来看,该基金在市值因子上的回归系数约为0.8,而在市值因子上的回归系数约为-0.2,说明该基金当期的风格明显偏向于小盘以及成长风格;从第二只基金的回归结果来看,该基金在市值因子上的回归系数约为-0.1,而在市值因子上的回归系数约为0.3,说明该基金当期的风格明显偏向于大盘以及价值风格。

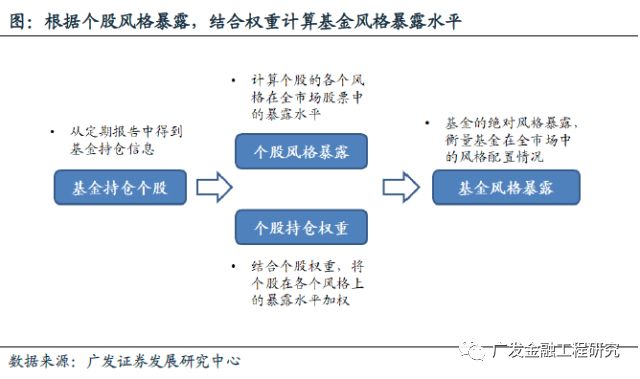

本节中,我们从基金持仓个股的角度研究基金持仓的风格情况。在每一个定期报告的发布时期,我们提取基金的所有股票持仓或前十大持仓,计算持仓个股的各个风格在全市场股票中的暴露水平,结合个股的持仓权重,将个股在各个风格上的暴露水平进行加权,最终得到基金整体的风格暴露水平。

我们参考巨潮以及中证风格指数的编制方法,取以下因子构建指标度量基金在规模、价值、成长风格上的暴露水平。对于规模风格,我们取持仓个股的对数流通市值;对于价值风格,我们取持仓个股的账面净值/市值、盈利ttm/市值以及经营性现金流ttm/市值;对于成长风格,我们取ROE、近三年主要经营业务收入增长率平均值、以及近三年归母扣非净利润增长率平均值。

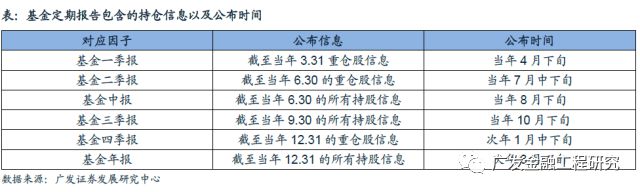

从基金持仓信息公布时间来看,基金持仓的公布时间往往会存在滞后,其中基金的季报往往会在当季结束后的20天公布,其中包含基金的前十大重仓股信息;而基金的全部持仓明细仅在基金中报以及基金年报中公布,报告发布时间一般为当年8月下旬(基金中报)、以及次年3月下旬(基金年报)。

举例来看,我们分别对于两只基金在2018.6.30的持仓明细信息进行了风格分析。从第一只基金的分析结果来看,该基金在市值因子、价值因子上、成长因子上的暴露水平分别为2、0.8、0.5。从风格暴露的情况去看,该基金的市值水平与沪深300指数相近,整体风格偏向大盘价值。

而从第二只基金的回归结果来看,该基金在市值因子、价值因子上、成长因子上的暴露水平分别为0.8、-0.4、0.3。从风格暴露的情况去看,该基金的市值水平与小于中证500指数相近,整体风格偏向小盘成长。

本章中,我们将对于不同的基金风格研究办法来进行比较,研究基于业绩的方法与基于持仓的方法的时序相关性与截面相关性。在此基础上,对于我们定量刻画基金风格的目标,以及两种方法各自的优势劣势,最终结合两种风格分析的方法来定量刻画基金的风格。

在基于业绩的方法与基于持仓的方法的比较上,我们取满足1.1节中条件的基金,根据基金在某一个报告期的完整持仓信息所得到的风格暴露水平,与基金在该季度的业绩回归结果作比较。在比较的方法上,从时序的角度比较单个基金历史上每个季度的回归系数及其持仓风格暴露水平;从截面的角度,我们在某一个半年报或者年报的时间点,比较市场上所有基金的回归系数及其持仓风格暴露水平。

具体来看,对于2018.6.30的持仓对应的风格暴露水平,我们将其与2018.3.31-2018.6.30期间基金业绩与风格指数的回归系数作比较,并从时序的角度与截面的角度分别计算相关系数。

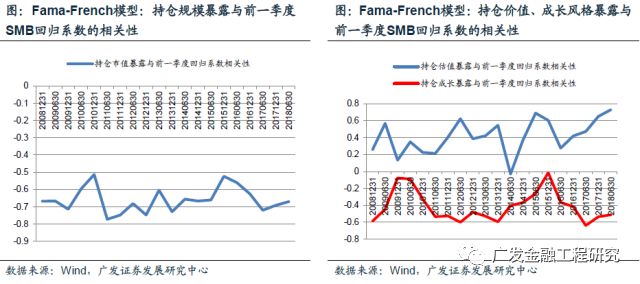

对于Fama-French模型,从时序的角度来看,我们计算单个基金历史上每一期的回归系数与当期持仓风格的相关系数,然后将所有基金的相关系数取平均。从统计的结果来看,市值因子(SMB)的回归系数与当期持仓的市值风格水平存在较为显著的负相关性;而价值因子(HML)的回归系数与当期持仓的价值风格水平正相关,而与当期持仓的成长风格水平负相关。

对于Fama-French模型,从截面的角度来看,我们在每一个半年报或者年报的时间点,比较市场上所有基金的回归系数及其持仓风格暴露水平的相关系数。经统计,从统计的结果来看,市值因子(SMB)的回归系数与当期持仓的市值风格水平存在较为显著的负相关性,不同季度平均相关系数约为-0.6;而长久来看,价值因子(HML)的回归系数与当期持仓的价值风格水平基本从始至终保持正相关,而与当期持仓的成长风格水平基本从始至终保持负相关。

对于Sharpe模型,我们同样从时序和截面的角度做多元化的分析。从时序的角度来看,大盘价值与大盘成长的回归系数之和与当期持仓的市值风格水平存在较为显著的正相关性;而大盘价值与小盘价值的回归系数之和与当期持仓的价值风格水平正相关,大盘成长与小盘成长的回归系数之和与当期持仓的成长风格水平正相关。

对于Sharpe模型,从截面的角度来看,经统计,从统计的结果来看,大盘价值与大盘成长的回归系数之和与当期持仓的市值风格水平存在较为显著的正相关性,不同季度平均相关系数约为0.6;而长久来看,大盘价值与小盘价值的回归系数之和与当期持仓的价值风格水平基本从始至终保持正相关,而大盘成长与小盘成长的回归系数之和与当期持仓的成长风格水平基本从始至终保持负相关。

整体来看,基于业绩分析基金分析的方法与基于持仓分析基金风格的方法得到的结论基本相同,然而由于本文中我们大家都希望定量刻画基金的绝对风格暴露水平,因此在具体的方法上,我们最终选择基于持仓的方法来计算基金在各个风格上的暴露水平;而由于基于持仓的方法往往会面临定期报告公布时间滞后、以及季报信息不完整的问题,在下文中,我们同样考虑将两种办法来进行结合,提高对于基金风格水平刻画的准确性。

从相关性比较的情况去看,考虑时序与截面的相关性,Fama-French模型的回归系数与基金当期持仓风格暴露水平的相关性更高,且截面上来看,其与持仓风格的相关性更为稳定,因此在下文中结合业绩回归法以及持仓信息的内容中,我们将在根据历史业绩研究基金风格的问题上将使用Fama-French模型的回归结果。

由于基金仅在中报以及年报中公开所有的持仓明细,因此我们每年仅可以获取两次基金的完整持仓数据。如果我们大家都希望提高基金持仓风格分析的频率,我们往往将使用基金的季报数据,而基金在季报中仅公布前十大持仓,对于持仓风格的分析将不可避免地产生偏差。

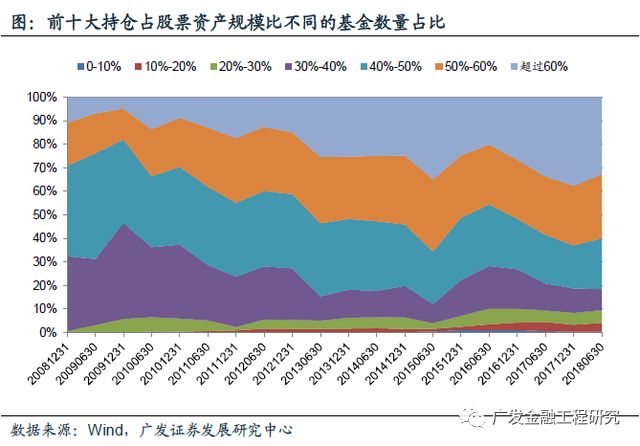

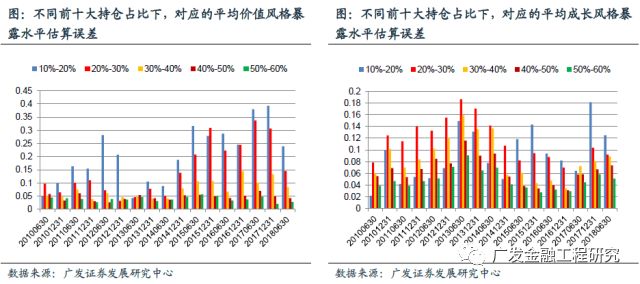

我们此处仍然取满足1.1节中条件的基金,从基金前十大股票持仓在所有股票类资产中的占比情况去看,近年来基金前十大持仓的占比有所提升,但仍有部分基金的持股结构相对分散。从2018.6.30的基金持仓来看,前十大股票持仓在所有股票类资产中的占比小于40%的基金数量的占比约为18%。

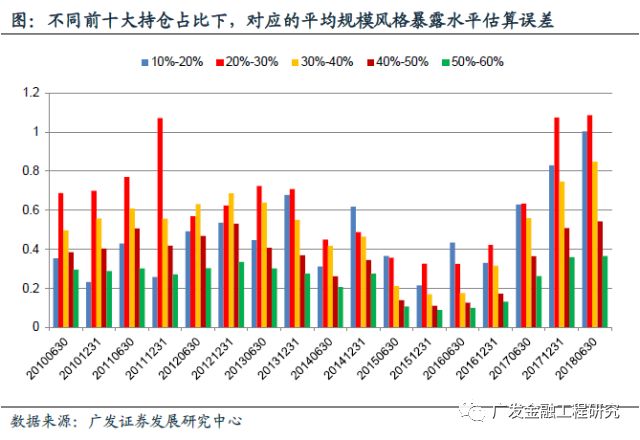

由于基金的前十大持仓的信息在多数情况下仅能覆盖基金的部分股票持仓,因此根据基金前十大持仓计算的风格暴露水平与根据基金全部持仓计算的风格暴露水平往往会存在误差。由于我们仅能够从基金的中报以及年报中获得基金的完整持仓,因此我们仅对于中报以及年报的时点分析误差。

我们首先以基金持仓规模风格的暴露水平为例,下图中统计了近年来,基金前十大重仓股在股票资产中的占比与规模风格暴露水平平均估计误差的结果。从图中可以较为直观的看到,随基金持仓集中度的提高,前十大重仓股能够反映更多的基金持仓信息,在规模风格暴露水平上的计算误差也更小。

举例来看,我们研究某一只近年来持仓集中度较低的基金的规模风格暴露情况,从近期的情况去看,根据基金前十大持仓计算的风格暴露水平与根据基金全部持仓计算的风格暴露水平往往有几率存在较大的误差。

我们首先以基金持仓规模风格的暴露水平为例,下图中统计了近年来,基金前十大重仓股在股票资产中的占比与规模风格暴露水平平均估计误差的结果。从图中可以较为直观的看到,随基金持仓集中度的提高,前十大重仓股能够反映更多的基金持仓信息,在规模风格暴露水平上的计算误差也更小。

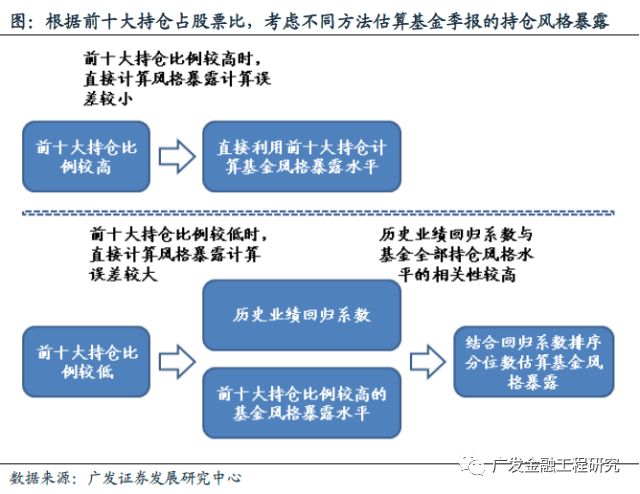

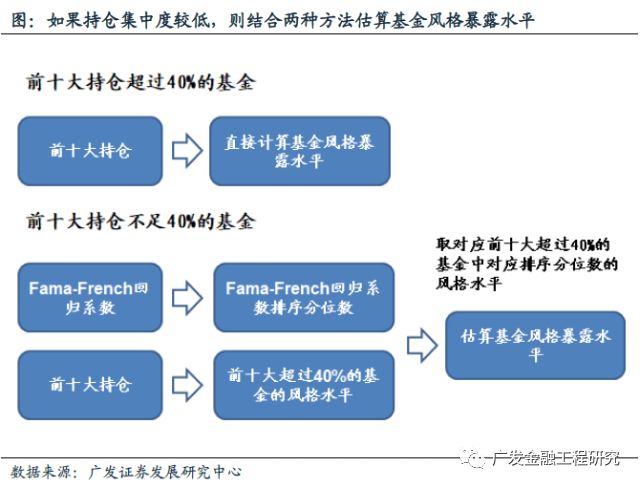

因此,对于基金一季报以及三季报中公布的前十大重仓股信息,如果基金的持仓集中度较高,则我们直接根据前十大重仓股计算基金在各个风格上的暴露水平。此处我们根据上述误差统计情况,取40%作为前十大持仓占股票资产比的阈值;如果基金的持仓集中度较低,则直接计算可能会面临误差过大的问题,因此我们在下文中根据业绩回归系数与持仓的相关性,结合基金的持仓与回归的结果估算基金在各个风格上的暴露水平。

从3.1节的统计结果来看,综合考虑基金持仓风格暴露与基金业绩回归系数的时序与截面相关性,Fama-French方法的回归系数与基金当期持仓风格暴露水平的相关性更高,且截面上来看,其与持仓风格的相关性更为稳定。因此,针对基金风格的估算问题,我们将结合Fama-French方法的回归系数与持股集中度较高的基金的持仓风格暴露水平,估算持仓集中度较低的基金的风格暴露水平。

1、 对于基金在季报中公开的前十大重仓个股,如果前十大重仓个股在股票持仓中的比例超过40%,直接用前十大重仓个股估算基金整体风格暴露水平。

2、 如果基金前十大重仓个股在股票持仓中的比例低于40%,则采用以下办法来进行估算:

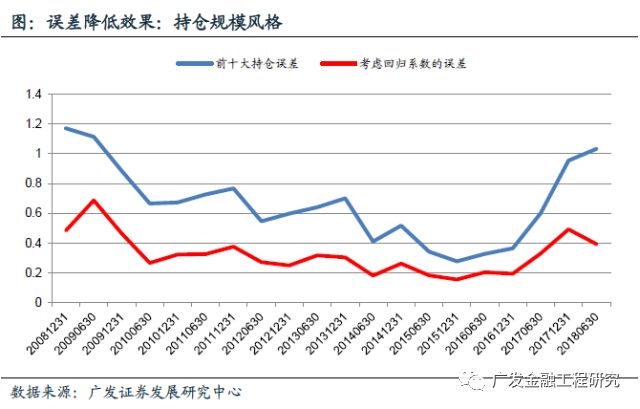

从误差降低的实际效果来看,该方法大大降低了规模风格暴露水平的估算误差。长久来看,对于持仓集中度较低的基金的整体情况去看,在结合业绩回归的结果之后,平均规模风格暴露水平的误差相比于之前约下降了一半;从持仓集中度较低的基单个基金的角度来看,该方法在多数情况下都降低了单个基金在规模风格暴露水平上的估算误差。

对于价值风格以及成长风格,长久来看,该方法同样某些特定的程度上降低了风格的估算误差,但从效果来看,其有效性与稳定性弱于规模风格的误差降低效果;而在估算误差较高的时点,该方法往往也能够有效地降低价值风格以及成长风格暴露水平的估算误差。

因此,对于基金季报公布的前十大重仓股信息,即使前十大重仓股在所有股票持仓中的规模占比较低,我们仍就可以利用其Fama-French模型的回归系数,结合持仓集中度较高的基金的风格暴露水平来估算该基金在各个风格上的暴露水平。

本章中,我们将根据基金当期在各个风格上的暴露水平划分基金的风格,并在此基础上精选基金构建组合。我们从两种思路出发构建组合:

1、根据基金风格暴露水平在整个待选基金池的排位,划分基金风格并从中精选基金构建组合;

2、根据基金的风格暴露水平,结合同期市场宽基指数的暴露水平构建指数增强基金组合。

本节中,我们根据当期符合上述条件的基金在各个风格上的暴露水平的排序情况,对于基金在规模以及价值/成长的层面进行分类。我们在每年的3、6、9、12月末进行换仓,换仓时根据基金最新可得的持仓数据对基金的风格做多元化的分析。如果最新能获得的持仓数据为季报数据,则我们将根据3.3中的方法,对于持仓集中度较低的基金估算其持仓的风格暴露水平。

在确定基金在各个风格上的暴露水平之后,我们对于基金进行风格分类。对于当期规模风格暴露水平位于前33%的基金,我们将其分为大盘型;位于中间33%的基金,我们将其分为中盘型;在后33%的基金,我们将其分为小盘型;对于价值/成长风格,由于总的来看个股的价值与成长风格并没有必然联系,价值水平较高的基金可能在成长风格上同样具有较高的暴露水平。此处我们将当期成长风格暴露水平位于前50%的基金分为成长型,再将价值风格暴露水平位于前33%的基金分为价值型,如果成长风格暴露水平位于前50%的基金的价值风格暴露水平位于前33%,则将其分为价值型基金。

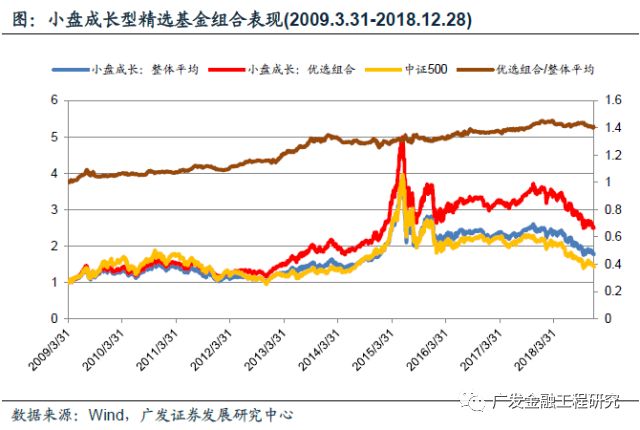

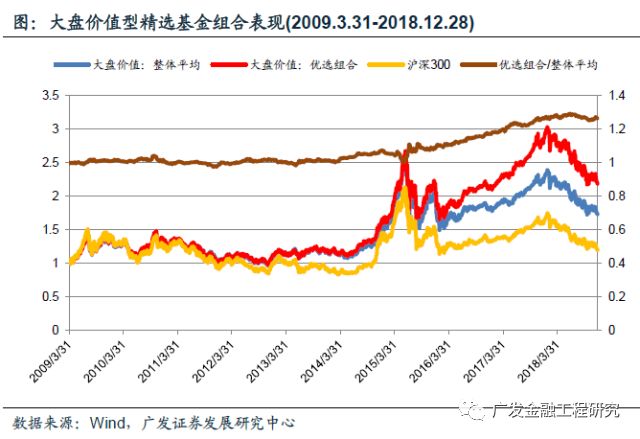

在基金的精选方面,本文中我们以大盘价值基金与小盘成长基金为例,首先是根据风格划分的结果选出对应风格的基金,然后根据基金在此前四个季度Fama-French模型回归得到的Alpha的平均值筛选前1/5的基金进行等权配置。

从测算的结果来看,小盘成长基金精选组合在2009.3.31-2018.12.28的区间内获得了9.87%的年化收益率,而小盘成长基金整体组合的年化收益率是6.08%;同比中证500的年化收益率是3.74%。

从测算的结果来看,大盘价值基金精选组合在2009.3.31-2018.12.28的区间内获得了8.36%的年化收益率,而大盘价值基金整体组合的年化收益率是5.80%;同比中证500的年化收益率为1.89%。

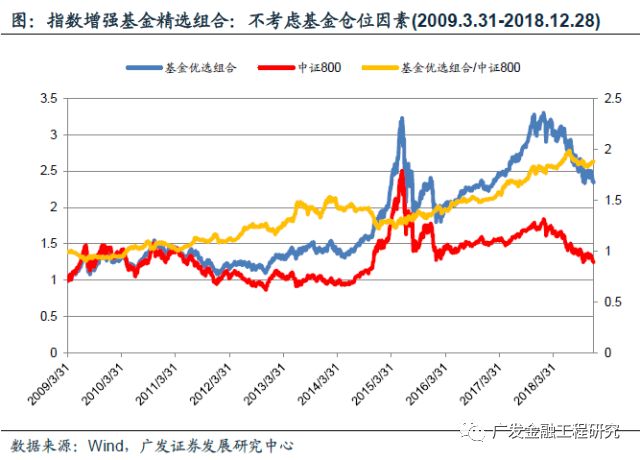

本节中,我们经过控制基金组合与同期市场宽基指数风格暴露水平的偏差,构建相对于指数增强的基金精选组合。我们此处选择中证800作为市场基准指数,在4.1节初步筛选的基础上,我们每期选择与中证800指数的规模暴露水平偏差不超过5%的基金进行配置。在基金风格暴露水平的计算方式上,我们仍就根据3.3中的办法来进行计算。

在基金的精选方面,此处我们仍就根据基金在此前四个季度Fama-French模型回归得到的Alpha的平均值筛选前1/5的基金进行等权配置,并在每年的3、6、9、12月末进行换仓。

由于基金在运作时往往会留有部分现金仓位,因此在股市上涨时,基金的表现往往会有为仓位因素而弱于同期市场指数的表现,具体测算可见《主动管理型股票基金超额收益影响因素分析:基金产品专题研究系列之六》。此处我们分别测算:1、不考虑仓位因素,计算基金精选组合的收益率;2、考虑仓位因素,既假设基金均满仓运作,计算基金精选组合在仓位调整之后的收益率。

从测算的结果来看,基金精选组合在2009.3.31-2018.12.28的区间内获得了9.15%的年化收益率,而考虑仓位因素的基金精选组合获得了11.35%的年化收益率,同期中证800的年化收益率是2.30%。考虑仓位因素之后,基金组合在市场上涨时相对于中证800指数的收益更加稳健。

风险提示:本文仅在合理的假设范围讨论,文中数据均为历史数据,基于模型得到的相关结论以及投资建议并不能完全准确的刻画现实环境和预测未来

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券觉得可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。