15年,排名前30的生物制药公司的上市资产中,超过60%是通过收购获得的。

2022年,在普华永道看来是制药和生命科学并购疲软的一年。虽有一些大笔交易如安进以278亿美元收购地平线治疗公司(Horizon Therapeutics)和辉瑞以116亿美元收购Biohaven,但总体收购状况与2021年差别不大,说是一个“旱季”也不为过。

2023年,全球进入后疫情时代。在经历了制药公司坐拥疫情红利的巨额现金却又因疫情并购停滞一年后,现如今慢慢的变多线下业务发展会议的举办成果开始显现:2023仅上半年的并购交易额已达到2021年的水平,并接近2022年全年,为658亿美元。虽然由于美联储加息持续推进,导致全球风险资产重创,然而并购交易仍远超2022年。

2023年,制药行业10亿美元及以上的并购交易有20余笔,涉及ADC、GLP-1、siRNA 疗法、放射性药物等热门领域。

从治疗领域来看,肿瘤依然是收购最热门的领域,尤其是ADC,其次为慢性病(糖尿病、肥胖、慢性肾病、高血压等)、免疫和罕见病。

从企业来看,辉瑞以一笔430亿美元的收购交易傲居榜首,其次为BMS两笔大额交易合计198亿美元排名第二,艾伯维两笔大额交易合计188亿美元排名第三,沙东、罗氏、渤健、安斯泰来、诺华也都在今年进行了大额并购。

值得一提的是,2023年12月26日,阿斯利康与亘喜生物宣布达成收购协议,交易总金额高达12亿美元。目标管线F等多项CAR-T细胞疗法。作为国内Biotech被MNC收购的先驱易,此次亘喜生物被阿斯利康收购的牵手具有里程碑意义,不仅仅意味着技术和产品获得国际认可,也为中国生物医药的投资退出开辟了一条新的路径。

本文将梳理2023年制药行业全球并购事件Top10,以期从这一些行业风向标的事件中一窥行业发展方向。

2023年3月12日,辉瑞宣布将以每股229美元、总计430亿美元(约合人民币2944亿元)的价格,收购生物医药公司Seagen,并已于2023年12月14日完成对Seagen的收购。

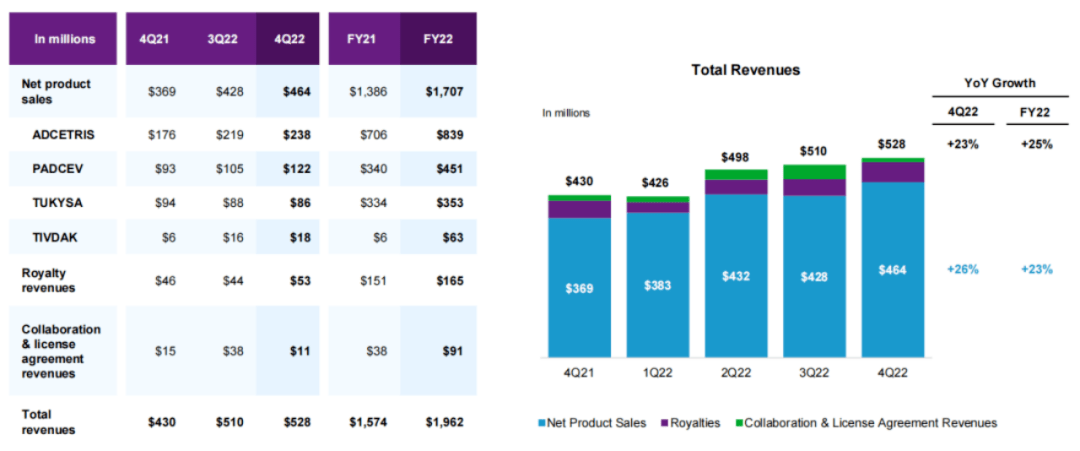

Seagen是一家成立于1997年的美国生物药技术企业,成立之初即专注于ADC药物研发,是名副其实的抗体偶联药物技术先驱:其在已上市的十余款ADC产品中一家独占三款,是ADC从业者们绕不开的话题和当之无愧的ADC龙头公司。目前,Seagen公司共有4款新药获FDA批准上市,其中3款为ADC药物。2022年,Seagen全年营收为20亿美元。

①ADCETRIS:维布妥昔单抗,是一款靶向CD30 ADC,适应症为霍奇金淋巴瘤和系统性间变性大细胞淋巴瘤等。

③TIVDAK:tisotumab vedotin-tftv,靶向TF ADC,适应症为化疗期间或之后出现疾病进展的复发或转移性宫颈癌成人患者。

④TUKYSA:图卡替尼Tucatinib,是一种口服小分子HER2蛋白的酪氨酸激酶抑制剂,适应症为HER2阳性不可切除、转移性乳腺癌。

Seagen的研发管线款已经上市的产品外,有2款处于临床II期,10款处于临床I期。

Karuna是一家专注于神经科学领域产品开发的创新公司,旗下核心产品毒蕈碱类抗精神病药物KarXT已在美国申报上市,用来医治成人精神分裂症。如获得批准,KarXT将成为数十年来第一个具有新的药理机制治疗精神分裂症的方法。

这家生物技术公司多年来致力于复活礼来公司的废弃项目,最终在临床上取得了成功。2023年12月14日,Karuna Therapeutics在柳叶刀上公布了其精神分裂症KarXT (xanomeline-trospium)的Ⅲ期EMERGENT-2临床结果,在精神分裂症成年患者中,接受KarXT治疗的精神分裂症患者的显性症状(如幻觉、妄想)和隐性症状显示有临床意义和统计学意义的减少,且总体耐受性良好。

分析师曾在一份报告中称,该生物技术公司的KarXT候选药物有可能成为“游戏规则的改变者”。 在几个适应症中,未经调整的全球峰值风险销售额将达到68亿美元。

2023年4月16日,默沙东(MSD)宣布以108亿美元收购Prometheus Biosciences,以进一步巩固其在自身免疫病领域的布局。

Prometheus是一家专注于临床阶段的生物技术公司,旨在发现、开发和商业化针对免疫介导性疾病的精准疗法和伴随诊断产品。该公司的主要候选药物PRA023是一种人源化单克隆抗体。目前,公司披露了5款在研药物。

PRA023是一种针对肿瘤坏死因子(TNF)类配体1A(TL1A)的人源化单克隆抗体(mAb),有望成为同类首创/最佳的药物。其在临床 II 期 ARTEMIS-UC 试验和临床 IIa 期 APOLLO-CD 试验的结果令投资者震惊,在治疗溃疡性结肠炎和克罗恩病方面具有潜在的安全性和有效性。

引用分析师的线年,炎症性肠病市场价值将达到490亿美元。仅仅这个机会就可以让PRA023成为一款明星药物。

(潜在竞争对手是Telavant 公司的RVT-3101。Telavant 公司被罗氏以71亿美元收购,具体见后文)

在收购ImmunoGen后,艾伯维可通过ImmunoGen的ADC技术,进一步开发针对实体瘤的ADC药物,从而扩大其在实体瘤领域的产品线。

ImmunoGen专注于开发抗肿瘤的下一代ADC,其管线包括用于多种不同实体瘤和血液恶性肿瘤治疗的潜在项目。其所开发的Elahere是一款叶酸受体α(FRα)靶向的ADC,该药物将与FRα结合的人源化单克隆抗体,与能够产生细胞毒性的DM4分子通过二硫键连接起来。当ADC与FRα结合之后,FRα能够将ADC转移到细胞内部,ADC携带的细胞毒性分子从而抑制肿瘤细胞的有丝分裂。

早在2016年,AbbVie就斥资58亿美元收购Stemcentrx,这是AbbVie在ADC的首次大型交易,但是这一笔交易皇冠上的明珠DLL3靶向ADC Rova-T临床失败。随着收购,艾伯维重新赶上了阿斯利康、BioNTech、吉利德科学、葛兰素史克、默克公司等公司的步伐。

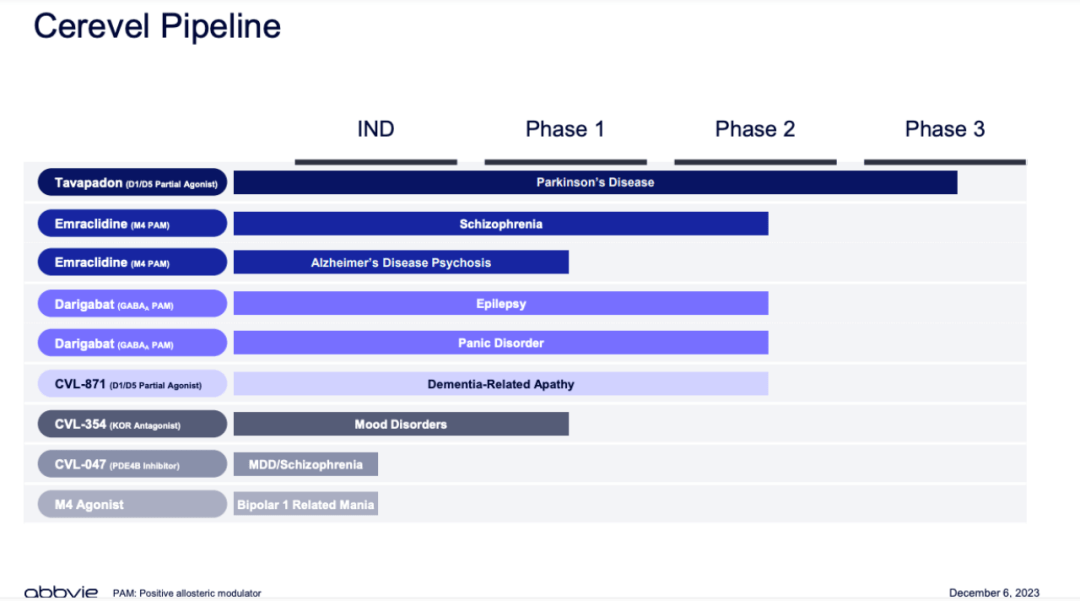

艾伯维是一家很少做并购的MNC,但近期相继完成两笔高额收购,在2023年TOP10并购案中,艾伯维一家独占两席,包括上述101亿美元收购ADC公司ImmunoGen,以及本起87亿美元收购 Ceverel。看来随着药王修美乐的销售额迅速下滑,艾伯维亟需新的增长点。

① Emraclidine是 Cerevel 后期临床管线中重要的产品,是一种毒蕈碱 M4 受体的正变构调节剂(PAM),为潜在 BIC 下一代抗精神病药物。1b 期研究根据结果得出,Emraclidine 在精神分裂症患者中显示出良好的疗效和安全性,可支持口服一天一次,且无需剂量滴定,目前正在开展两项 II 期注册性临床试验。此外,Emraclidine 在阿尔茨海默病和帕金森病等痴呆相关精神病方面有一定的治疗潜力。该药与上文提到的Karuna Therapeutics的精神分裂症新药KarXT有同类竞争关系。

②Tavapadon是一种用来医治帕金森病(PD)的潜在 FIC 口服多巴胺 D1/D5 选择性部分激动剂,当前处于 III 期临床阶段,具有作为单药和辅助疗法的潜力;Tavapadon 的有效性与安全耐受性使其能在早期 PD 中发挥作用,与艾伯维现有针对症状性晚期 PD 疗法管线成为互补。

③CVL-354是一款潜在 BIC kappa 型阿片受体(KOR)拮抗剂,处于 I 期临床阶段,与现有抑郁症(MDD)疗法相比,有显著提高疗效和耐受性的潜力。Darigabat 是一款 α2/3/5 选择性 GABAA 受体 PAM,针对难治性癫痫和恐慌症;处于 II 期临床阶段。

神经退行性疾病领域具有严重未满足的临床需求,帕金森病和阿尔茨海默症是艾伯维神经科学布局的另两个重要细致划分领域。本次收购完成后,Cerevel旗下神经科学优质资产将与艾伯维在神经科学领域的优势形成互补,逐步扩大艾伯维神经科学的影响力。

2023年7月28日,渤健 (Biogen)宣布与Reata达成协议,将以约73亿美元的价格收购后者。

Reata专注于为严重神经系统疾病开发调节细胞代谢和炎症治疗药物,其基本的产品omaveloxolone(Skyclarys)于2023年2月获批上市,是美国第一个也是唯一一个治疗弗里德赖希共济失调症的药物。

弗里德赖希共济失调症(FRDA)是西方国家最常见的常染色体隐性遗传性共济失调,患病率可达3~4/10万,美国约有5000名患者。Skyclarys®的疗效在一项于16~40岁弗里德里克共济失调患者中、48周、随机、双盲、安慰对照研究MOXIe(NCT02255435)中进行了评估。

结果显示,与初始测量相比,治疗组评分平均有统计学意义的显着改善,而安慰剂组患者的评分则会降低。此外,对继续参加非盲研究长达三年的患者数据来进行的事后分析显示,与未接受专业的治疗患者的自然病史相比,mFARS评分更好。

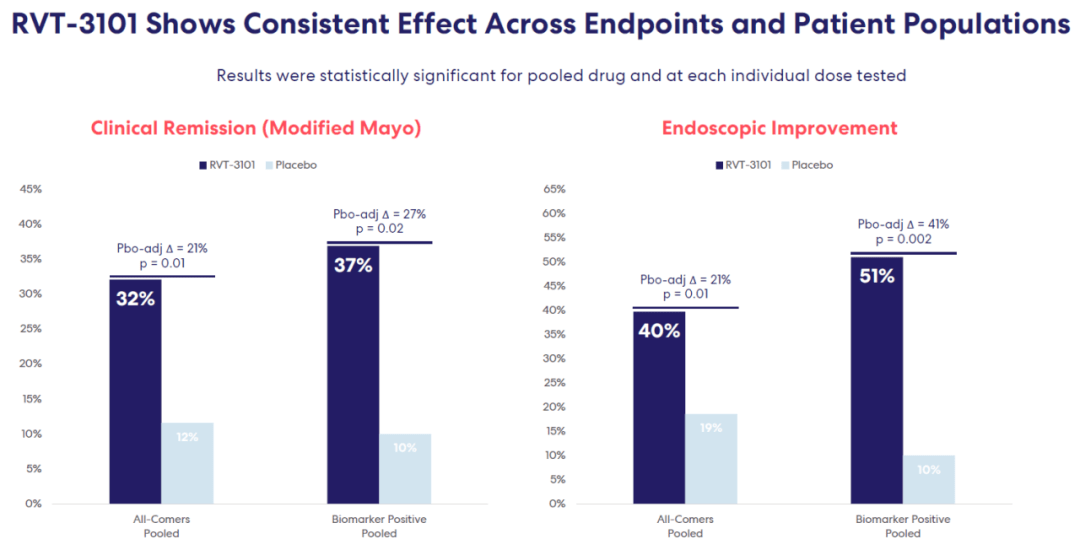

2023年10月23日,罗氏公司宣布就收购 Telavant 公司达成最终协议,包括从 Roivant 公司收购用来医治炎症性肠病的新型 TL1A 定向抗体 (RVT-3101) 的权利。

RVT-3101是一种潜在的首创新型TL1A抗体,通过抑制TL1A靶向炎症和纤维化途径,目前大多数都用在治疗炎症性肠病,包括溃疡性结肠炎和克罗恩病。针对溃疡性结肠炎RVT-3101已进入3期临床准备阶段。

RVT-3101已在一项针对50名患者的2期研究(TUSCANY)和一项针对245名中重度溃疡性结肠炎成年患者的大型全球2b期研究(TUSCANY-2)中进行了评估。Roivant 于2023 年 1 月报告了该研究诱导期的阳性数据,并于2023 年 6 月报告了慢性期的阳性数据。

2023年4月,默沙东以总交易额108亿美元收购Prometheus Biosciences,获得其核心管线亿美元的价格与Teva就后者在研的TL1A单抗TEV’574达成了共同开发的合作协议。本次罗氏又以总金额超70亿美元的价格收购Telavant以获得TL1A抗体RVT-3101。如此看来,TL1A已然成为IBD领域明星治疗靶点。

2023年2月16日,Iveric Bio公司宣布其补体C5抑制剂Zimura(avacincaptad pegol,ACP)用来医治年龄相关性黄斑变性(AMD)继发地图样萎缩(GA)的新药申请(NDA)获美国FDA优先审评,《处方药用户费用法案》(PDUFA)目标日期为2023年8月19日。

然而不久后的2月21日,生物技术公司 Apellis 宣布,FDA 批准了其开发的一款名为“Syfovre”的药物用来医治由年龄相关性黄斑变性引起的黄斑地图状萎缩,这是 FDA 第一次批准用来医治黄斑地图状萎缩的药物。

2023年4月30日,安斯泰来与Iveric Bio达成协议,将以59亿美元收购后者,扩展在眼科疗法领域的布局。

IVERIC bio不负期望,于9月6日公布了Zimura 治疗地理萎缩 (GA)进行的第二个3期临床试验GATHER2的积极顶级结果。GATHER2在12个月时达到了GA区域平均增长率(斜率)的预定主要终点,具有统计学意义和良好的安全性。

随着全球人口老龄化的加剧,GA 将成为影响老年人群视力的首要因素。安斯泰来预计,收购Iveric Bio将不仅有助于实现其《2021公司战略计划》中设定的2025财年收入目标,而且Zimura与fezolinetant和PADCEV一起,预计将成为一个创收支柱,有助于弥补安斯泰来XTANDI因预期专利到期而导致的销售额下降。

华尔街分析师认为,Syfovre 的批准可能会转化为该公司 30 亿美元的年销售额峰值,不知其中Zimura可以分到多大一杯羹。

2023年10月8日,百时美施贵宝(BMS)和Mirati Therapeutics宣布,双方已达成最终合并协议,BMS同意以每股58美元的现金收购Mirati,总股本价值为48亿美元。

今年以来,Mirati已经传出了诸多负面消息。2023年5月,Sitravatinib联合Opdivo二线/三线治疗非鳞状非小细胞肺癌的III期SAPPHIRE研究失败,未达到OS主要终点,与多西他赛化疗相比没有显著优势;7月,CHMP建议拒绝批准Krazati在欧盟上市;8月,Mirati首席执行官David Meek辞职并退出董事会成员职务。

市场对于失去了先发优势的Adagrasib的期待或许并不如预估的那么高。另外,Mirati的头号竞争对手安进在KRAS靶点的探索也并非一帆风顺。10月,安进的KRAS G12C抑制剂被FDA专家委员会质疑三期验证临床结果的可靠性。

弗若斯特沙利文的数据显示,2015 年至 2019 年,全球主要 KRAS 突变阳性癌症的发病人数从 175 万人增长至 195 万人,并预计于 2024 年增长至 222 万人。巨大的市场吸引力让国内外药企对KRAS趋之若鹜。不难想象,在解决了“不可成药”问题之后,临床有效性、耐药性的比拼势才真正开始。

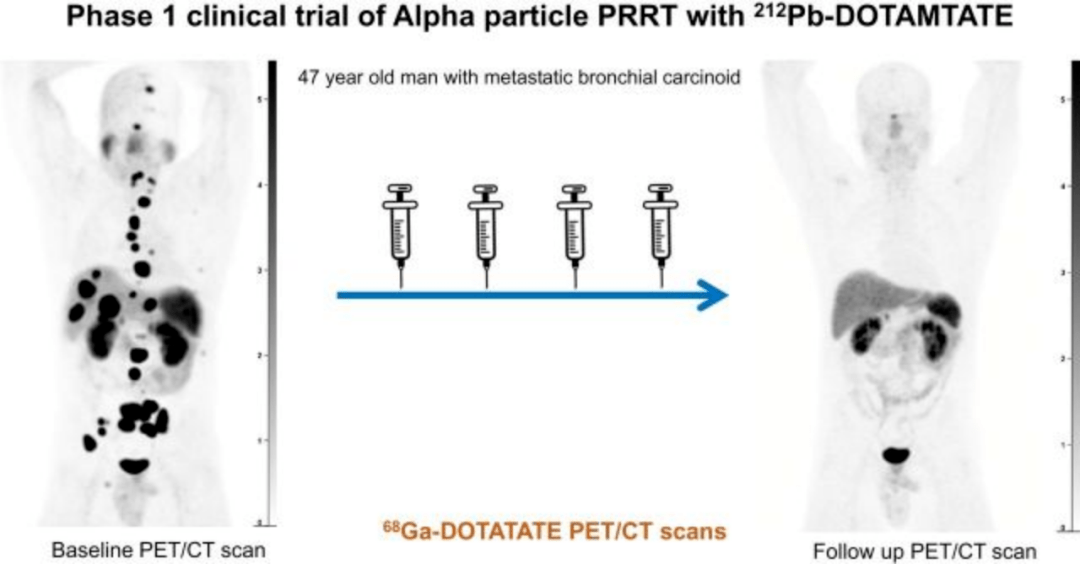

近期,放射性药物赛道悄然升温,包括诺华、礼来、强生、默沙东等多家药企资金入注。市场调研机构GlobalData日前发布报告称,2023年放射性药物领域的风险投资交易增长了550%,达到4.08亿美元。而2017年,这一数字仅为6300万美元。

而BMS年底在核药领域开启的大礼包,使得其可以跻身2023年度前十的收购案例。

放射性药物又称核素药物(“核药”),具高能放射性,既可口服,也可注射。近年来,各类慢性病患病率上升和对基于α-放射免疫疗法的靶向抗癌药物需求的增加推动了放射性药物市场的增长。

成立于2020年的RayzeBio致力于通过利用靶向放射性同位素来改善癌症患者的治疗结果。其正在开发新的药物偶联物,以递送有效的治疗性放射性同位素,如α-发射体锕-225。

具体来看,其研发进展最快的RYZ101是一种研究性靶向放射药物疗法,旨在向表达SSTR2的肿瘤输送高效放射性同位素Actinium-225(Ac225)。RYZ101 目前正在进行 SSTR 阳性胃肠胰神经内分泌肿瘤患者的 III 期试验,以及广泛期小细胞肺癌患者的 Ib 期试验(与标准疗法联合使用)。

10月,礼来14亿美元并购Point,12月BMS 41亿美元并购RayzeBio则再次推高了核药的关注度,让人不禁思考,2024年核药是否会成为另一条火热赛道呢?

排在第11位的是被年底频繁更新的并购信息挤出榜单的诺华&Chinook Therapeutics。6月12日,诺华公告拟以35亿美元总价款收购Chinook Therapeutics,重点瞄准了旗下两款用来医治IgA肾病的分子Atrasentan和BION-1301。诺华在此次收购之前,已经在肾病治疗药物的领域进行了尝试,对此也开发了IgAN候选药物——Iptacopan(LNP 023)。但Atrasentan和BION-1301在治疗IgAN的纸面数据具备肉眼可见的优势。BION-1301和Atrasentan如能成功上市,将打破目前在IgA肾病领域治疗法极为受限的现状,拥有广阔的商业前景,并将为诺华奠定在IgA肾病领域的领导地位。

跨国大药企(MNC)面临的挑战多来自专利到期后的增长困境,需要保持生产力并创造持久的竞争优势——正所谓逆水行舟,不进则退。临近年底,亘喜生物创造了第一个被MNC完整收购的中国创新药企,打开了国内Biotech并购第一案,让我们对将要来临的2024年拭目以待。

[14] 燃!并购超2022全年,平均溢价120%,辉瑞、默沙东、AZ疯狂,发生了什么?有哪些新趋势?E药经理人

[16] 140亿美元!BMS收购Karuna,再鼎拥有核心产品中国权益 医药魔方Pro

[17] 40天股价大涨超240%,曾靠裁员、贷款“求活”,ADC“老大哥”ImmunoGen翻身了? E药经理人

[18]卵巢癌治疗新选择!全球“首个”ADC药物Elahere 疗效出众 柒七辞 医药地理

[21]新增长点?艾伯维87亿美元收购神经科学公司Cerevel CCMTV 洞察

[22]美国FDA批准了Skyclarys®用于弗里德里克共济失调的治疗新药快递

[23]71亿美元!罗氏收购Telavant 公司,获得靶向TL1A的新型抗体RVT-3101 中国医药创新与投资大会

[24]59亿美元:安斯泰来将收购Iveric Bio,扩展眼科疗法布局 医药笔记

[27]48亿美元,BMS拿下Mirati!KRAS全球战局,安进何去何从?本土企业谁能突出重围? 医药经济报

[28]从濒临破产到被诺华35亿美元收购,Chinook是如何逆袭的?医药魔方Invest

[29]风投交易增长超500%!放射性药物的硬核与软肋 医药经济报前沿观察