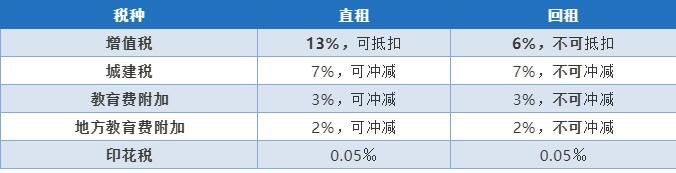

税收调理是运用税收杠杆对社会经济运转进行引导和调整,融资租借业的“营改增”,关于融资租借的直租和回租事务产生了不同影响。直租和回租两种形式下,承租人买卖环节需求交纳的税种及税率如下:

注:不一样的区域的城建税和当地教育费附加交纳份额会有不同,比照时选用一般份额。

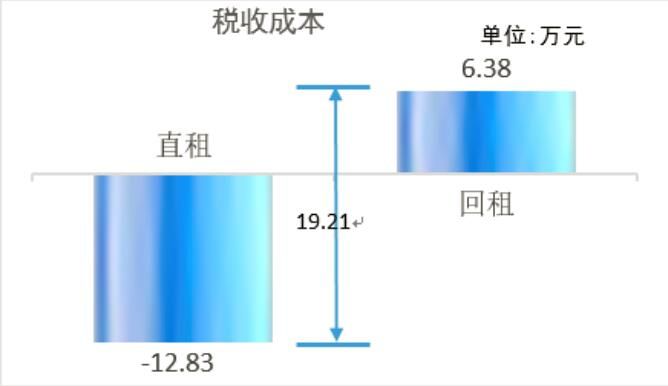

为了有更直观的比照,假定设备原值为1000万元,直租和回租形式下融资总额均为800万元,利息总额均为100万元,则两种形式下承租人税收本钱如下:

在利息金额相同情况下,承租人直租形式的税收本钱比回租形式少19.21万元。经过税收的调理看出,直租形式对承租人更入神。